Από "ΤΑ ΝΕΑ/ΣΑΒΒΑΤΟΚΥΡΙΑΚΟ"

"ΤΑ ΝΕΑ/ΣΑΒΒΑΤΟΚΥΡΙΑΚΟ", 16-17/03/24

"ΤΑ ΝΕΑ/ΣΑΒΒΑΤΟΚΥΡΙΑΚΟ", 16-17/03/24

Επτά τρόποι για να ρυθμίσετε χρέη και να σώσετε το σπίτι σας

Πώς 14.322 δανειολήπτες και οφειλέτες προς Εφορία, Ταμεία και Δήμους πέτυχαν κούρεμα, περισσότερες δόσεις, αναστολή πλειστηριασμών ? Ειδικά προνόμια για ευάλωτους που δικαιούνται και επίδομα έως 210 ευρώ τον μήνα και προστασία πρώτης κατοικίας

ΤΗΣ ΜΑΡΙΑΣ ΒΟΥΡΓΑΝΑ

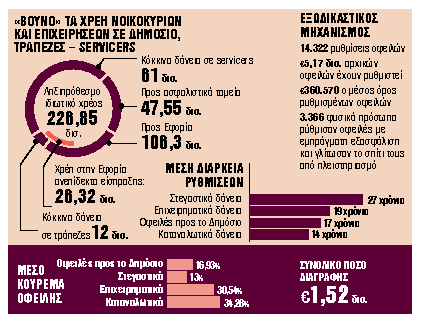

Σωσίβιο στον εξωδικαστικό μηχανισμό έχουν βρει μέχρι σήμερα 3.366 νοικοκυριά καταφέρνοντας να γλιτώσουν το σπίτι τους λίγο πριν βγει στο σφυρί. Ο αριθμός αυτός ανεβαίνει ακόμη περισσότερο αν συνυπολογιστούν οι οφειλέτες οι οποίοι κατέφυγαν σε παλαιότερες ρυθμίσεις όπως του νόμου Κατσέλη και στα πάγια προγράμματα διακανονισμών χρεών στο Δημόσιο και στις τράπεζες.

Tα στοιχεία της Γενικής Γραμματείας Χρηματοπιστωτικού Τομέα και Διαχείρισης Ιδιωτικού Χρέους δείχνουν ότι συνολικά μέχρι σήμερα, μέσω του εξωδικαστικού μηχανισμού, έχουν πραγματοποιηθεί 14.322 επιτυχείς ρυθμίσεις οφειλών, οι οποίες αντιστοιχούν σε 5,17 δισ. ευρώ αρχικών οφειλών. Σε επίπεδο servicers, σύμφωνα με τα στοιχεία Ιανουαρίου, έχουν γίνει διμερείς ρυθμίσεις για 7.251 οφειλέτες, με ύψος οφειλών 238,6 εκατ. ευρώ. Τα στεγαστικά δάνεια κατέχουν τη μερίδα του λέοντος σε όλους τους τύπους ρυθμίσεων.

«Είναι η πρώτη φορά που η χώρα διαθέτει ένα ολοκληρωμένο πλέγμα προστασίας – μέσα από 7 εργαλεία – για όλους τους δανειολήπτες και τις περιουσίες τους μέσω της διευθέτησης των οφειλών τους. Και αυτό γιατί με την πρόσφατη νομοθετική μας πρωτοβουλία αντιμετωπίσαμε χρόνια προβλήματα, όπως οι στρεβλώσεις στην ενημέρωση των servicers προς τους πολίτες, οι δυσλειτουργίες στην εφαρμογή του εξωδικαστικού ή του φορέα απόκτησης και επαναμίσθωσης ακινήτων», δηλώνει στα «ΝΕΑ Σαββατοκύριακο» ο Ομηρος Τσάπαλος, εκπρόσωπος Τύπου του υπουργείου Εθνικής Οικονομίας και Οικονομικών.

«Είναι η πρώτη φορά που η χώρα διαθέτει ένα ολοκληρωμένο πλέγμα προστασίας – μέσα από 7 εργαλεία – για όλους τους δανειολήπτες και τις περιουσίες τους μέσω της διευθέτησης των οφειλών τους. Και αυτό γιατί με την πρόσφατη νομοθετική μας πρωτοβουλία αντιμετωπίσαμε χρόνια προβλήματα, όπως οι στρεβλώσεις στην ενημέρωση των servicers προς τους πολίτες, οι δυσλειτουργίες στην εφαρμογή του εξωδικαστικού ή του φορέα απόκτησης και επαναμίσθωσης ακινήτων», δηλώνει στα «ΝΕΑ Σαββατοκύριακο» ο Ομηρος Τσάπαλος, εκπρόσωπος Τύπου του υπουργείου Εθνικής Οικονομίας και Οικονομικών.

Οπως εξηγεί, το βελτιωμένο πλαίσιο δίνει «ιδιαίτερη έμφαση στους ευάλωτους οφειλέτες που πλέον προστατεύονται πλήρως από αναγκαστικά μέτρα είσπραξης ή από εκπλειστηριασμό της πρώτης κατοικίας τους με την έκδοση της βεβαίωσης ευαλωτότητας».

Σήμερα, το πλέγμα προστασίας περιλαμβάνει επτά λύσεις:

Σήμερα, το πλέγμα προστασίας περιλαμβάνει επτά λύσεις:

1. Εξωδικαστικός μηχανισμός

Ο εξωδικαστικός μηχανισμός αποτελεί λύση για ιδιώτες, επιχειρήσεις και ελεύθερους επαγγελματίες, για τη συνολική ρύθμιση των οφειλών τους προς Εφορία, ασφαλιστικά ταμεία, δήμους, τράπεζες και servicers. Μέσω του μηχανισμού οι οφειλέτες έχουν τη δυνατότητα να ρυθμίζουν το σύνολο των χρεών τους, εξασφαλίζοντας μία αυτοματοποιημένη λύση, ενώ μετά καιτις τελευταίες βελτιώσεις που έγιναν οι οφειλέτες που εντάσσονται στον μηχανισμό κερδίζουν:

-Επιπλέον έως 28% κούρεμα της οφειλής σε δάνεια με εμπράγματη εξασφάλιση.

-3% σταθερό επιτόκιο για 3 έτη για όλες τις ρυθμίσεις.

-Αυτόματη και υποχρεωτική αποδοχή από τράπεζες και Δημόσιο της πρότασης αναδιάρθρωσης του χρέους εφόσον έχει εκδοθεί η Βεβαίωση Ευάλωτου Οφειλέτη μέσω του gov.gr. O δανειολήπτης διατηρεί το δικαίωμα να απορρίψει την πρόταση ενώ οι τράπεζες και οι servicers, σε περίπτωση διαφωνίας, θα πρέπει να προσφεύγουν δικαστικά (αναλαμβάνοντας και το κόστος της διαδικασίας) εάν πιστεύουν ότι ο οφειλέτης δεν είναι πραγματικά ευάλωτος.

-Δυνατότητα ένταξης στον εξωδικαστικό μηχανισμό σε πρόσωπα που «κληρονόμησαν» οφειλές προς το Δημόσιο και Φορείς Κοινωνικής Ασφάλισης, από επιχειρήσεις που έχουν τεθεί σε λύση ή εκκαθάριση.

-Αναστολή των μέτρων ατομικής και συλλογικής αναγκαστικής εκτέλεσης κατά του οφειλέτη (π.χ. πλειστηριασμοί και κατασχέσεις) εφόσον τηρείται η ρύθμιση.

-Εκδοση αποδεικτικού φορολογικής και ασφαλιστικής ενημερότητας.

-Ρύθμιση των δανείων που έχουν εγγύηση του Ελληνικού Δημοσίου.

Εως 240 δόσεις για αποπληρωμή οφειλών προς το Δημόσιο και τους Φορείς Κοινωνικής Ασφάλισης και έως 420 δόσεις προς χρηματοπιστωτικούς φορείς.

-Δυνατότητα διαγραφής βασικής οφειλής, τόκων, προστίμων και προσαυξήσεων.

-Μερική διαγραφή χρέους, ενώ αποφεύγεται η προσφυγή σε δικαστικές λύσεις. Προϋπόθεση είναι η απόδειξη πραγματικής οικονομικής αδυναμίας από την πλευρά του οφειλέτη, των συνοφειλετών, καθώς και των εγγυητών.

-3% σταθερό επιτόκιο για 3 έτη για όλες τις ρυθμίσεις.

-Αυτόματη και υποχρεωτική αποδοχή από τράπεζες και Δημόσιο της πρότασης αναδιάρθρωσης του χρέους εφόσον έχει εκδοθεί η Βεβαίωση Ευάλωτου Οφειλέτη μέσω του gov.gr. O δανειολήπτης διατηρεί το δικαίωμα να απορρίψει την πρόταση ενώ οι τράπεζες και οι servicers, σε περίπτωση διαφωνίας, θα πρέπει να προσφεύγουν δικαστικά (αναλαμβάνοντας και το κόστος της διαδικασίας) εάν πιστεύουν ότι ο οφειλέτης δεν είναι πραγματικά ευάλωτος.

-Δυνατότητα ένταξης στον εξωδικαστικό μηχανισμό σε πρόσωπα που «κληρονόμησαν» οφειλές προς το Δημόσιο και Φορείς Κοινωνικής Ασφάλισης, από επιχειρήσεις που έχουν τεθεί σε λύση ή εκκαθάριση.

-Αναστολή των μέτρων ατομικής και συλλογικής αναγκαστικής εκτέλεσης κατά του οφειλέτη (π.χ. πλειστηριασμοί και κατασχέσεις) εφόσον τηρείται η ρύθμιση.

-Εκδοση αποδεικτικού φορολογικής και ασφαλιστικής ενημερότητας.

-Ρύθμιση των δανείων που έχουν εγγύηση του Ελληνικού Δημοσίου.

Εως 240 δόσεις για αποπληρωμή οφειλών προς το Δημόσιο και τους Φορείς Κοινωνικής Ασφάλισης και έως 420 δόσεις προς χρηματοπιστωτικούς φορείς.

-Δυνατότητα διαγραφής βασικής οφειλής, τόκων, προστίμων και προσαυξήσεων.

-Μερική διαγραφή χρέους, ενώ αποφεύγεται η προσφυγή σε δικαστικές λύσεις. Προϋπόθεση είναι η απόδειξη πραγματικής οικονομικής αδυναμίας από την πλευρά του οφειλέτη, των συνοφειλετών, καθώς και των εγγυητών.

Ποιοι υπάγονται. Ολοι οι οφειλέτες με ποσό οφειλών που υπερβαίνει τα 10.000 ευρώ. Ενήμερες ή εξυπηρετούμενες οφειλές μπορούν να υπαχθούν στον εξωδικαστικό μηχανισμό εάν αποδεικνύεται επιδείνωση της οικονομικής κατάστασής τους κατά ποσοστό τουλάχιστον 20%.

Διαγραφή χρέους – δόσεις. Η πρόταση ρύθμισης των οφειλών προκύπτει αυτοματοποιημένα βάσει του ειδικού αλγορίθμου της πλατφόρμας και λαμβάνει υπόψη την αξία της περιουσίας και του διαθέσιμου εισοδήματος, μετά την κάλυψη των εύλογων και ανελαστικών δαπανών, τόσο του οφειλέτη όσο και των συνοφειλετών – εγγυητών του, εφόσον έχουν κάνει άρση απορρήτου.

Στο πλαίσιο του μηχανισμού προβλέπεται η μερική διαγραφή έως: 75% επί της βασικής οφειλής προς το Δημόσιο, 85% επί των προσαυξήσεων των ληξιπρόθεσμων οφειλών προς ΑΑΔΕ και e-ΕΦΚΑ, 95% επί των προστίμων της ΑΑΔΕ, έως 80% επί της βασικής οφειλής, καθώς και έως 100% επί των τόκων προς τις τράπεζες και τους διαχειριστές δανείων.

Αναστολή πλειστηριασμών.

Για μη ευάλωτους για τους οποίους έχει εκδοθεί πρόγραμμα πλειστηριασμού τίθεται όριο, μέχρι 10% επί της οφειλής, στο ύψος της προκαταβολής που μπορούν να ζητούν οι πιστωτές προκειμένου να συναινέσουν σε ρύθμιση και να ανασταλεί έτσι ο πλειστηριασμός.

2. Διμερείς συμφωνίες

Η πρώτη δυνατότητα που έχουν στη διάθεσή τους οι δανειολήπτες είναι οι απευθείας διμερείς συμφωνίες με τις τράπεζες ή τους servicers, προκειμένου να ρυθμίσουν τις οφειλές τους. Πλέον ισχύουν αυστηροί κανόνες για την ορθή και προσωποποιημένη ενημέρωση των οφειλετών.

3. Στεγαστικό Επίδομα ΟΠΕΚΑ

Το Στεγαστικό Επίδομα είναι ένα προνοιακό πρόγραμμα επιδότησης ενοικίου που χορηγείται από τον ΟΠΕΚΑ σε νοικοκυριά που μισθώνουν την κύρια κατοικία τους, μετά την υποβολή ηλεκτρονικής αίτησης, και έχει διάρκεια έξι μήνες. Μετά την πάροδο των έξι μηνών ο δικαιούχος μπορεί να επανυποβάλει αίτηση ένταξης. Το επίδομα έχει ως ανώτατο όριο τα 210 ευρώ μηνιαίως, ανεξαρτήτως της σύνθεσης του νοικοκυριού, ενώ χορηγείται με βάση κριτήρια εισοδηματικά, περιουσιακά και διαμονής.

4. Πρόγραμμα «Στέγαση και Εργασία»

Το πρόγραμμα «Στέγαση και Εργασία για τους αστέγους» στοχεύει στην άμεση μετάβαση αστέγων σε αυτόνομη διαβίωση, παρέχοντας υπηρεσίες στέγασης, ψυχοκοινωνικής στήριξης, εργασιακής επανένταξης και διασύνδεσης με τις υπάρχουσες πολιτικές επιδοματικής στήριξης.

Το πρόγραμμα προκηρύσσεται κάθε δύο χρόνια από το υπουργείο Εργασίας και Κοινωνικής Ασφάλισης και υλοποιείται από 43 Δήμους της χώρας, ενώ διαχειριστική Αρχή του προγράμματος είναι ο ΟΠΕΚΑ.

Οι ωφελούμενοι έχουν πρόσβαση σε:

-Επιδότηση ενοικίου για 24 μήνες

-Επιδότηση για λειτουργικές ανάγκες του νοικοκυριού (οικοσκευή και υπηρεσίες κοινής ωφέλειας)

-Επιδότηση εργασίας για 12 μήνες

-Επιδότηση ασφαλιστικών εισφορών για επιπλέον 12 μήνες

Υπηρεσίες κατάρτισης και εκπαίδευσης

-Συμβουλευτική και κοινωνική στήριξη

-Διασύνδεση με συμπληρωματικές υπηρεσίες και παροχές.

-Επιδότηση για λειτουργικές ανάγκες του νοικοκυριού (οικοσκευή και υπηρεσίες κοινής ωφέλειας)

-Επιδότηση εργασίας για 12 μήνες

-Επιδότηση ασφαλιστικών εισφορών για επιπλέον 12 μήνες

Υπηρεσίες κατάρτισης και εκπαίδευσης

-Συμβουλευτική και κοινωνική στήριξη

-Διασύνδεση με συμπληρωματικές υπηρεσίες και παροχές.

5. Βεβαίωση ευάλωτου οφειλέτη

Mε το νέο πλαίσιο προστασίας της πρώτης κατοικίας, οι ευάλωτοι οφειλέτες μπορούν να αποφύγουν την έξωση, να «παγώσουν» αποφάσεις αναγκαστικής εκτέλεσης, να διασφαλίσουν τη στέγασή τους και να αξιοποιήσουν μία ακόμα ευκαιρία για να αποκτήσουν και πάλι, με προνομιακούς όρους, την πρώτη κατοικία τους. Προϋπόθεση είναι η έκδοση της Βεβαίωσης Ευάλωτου Οφειλέτη, η οποία εκδίδεται ηλεκτρονικά εντός 30 ημερών και ισχύει για 3 μήνες. Η αίτηση υποβάλλεται ψηφιακά στην ειδική πλατφόρμα και απαιτεί τη χρήση των κωδικών πρόσβασης στο Taxisnet. Σε περίπτωση που η κύρια κατοικία τους ανήκει μόνο ως προς ιδανικό μερίδιο ή αν είναι ψιλός κύριος ή επικαρπωτής, η υποβολή της αίτησης προϋποθέτει τη σύμπραξη όλων των συνιδιοκτητών, συμπεριλαμβανομένων των ψιλών κυρίων και επικαρπωτών.

-Ενδιάμεσο Πρόγραμμα. Διαθέτοντας τη Βεβαίωση, οι οφειλέτες έχουν τη δυνατότητα να υποβάλουν αίτηση ένταξης στο Ενδιάμεσο Πρόγραμμα, το οποίο προβλέπει:

• Κρατική επιδότηση της δόσης του στεγαστικού δανείου των ευάλωτων οφειλετών από 70 έως 210 ευρώ μηνιαίως για 15 μήνες.

• Αναστολή μέτρων των πιστωτών (π.χ. κατασχέσεις, πλειστηριασμοί και εξώσεις) για όσο χρόνο ο οφειλέτης έχει υπαχθεί στο πρόγραμμα και επωφελείται της επιδότησης.

-Φορέας Απόκτησης και Επαναμίσθωσης. Οι ενταγμένοι στο Ενδιάμεσο Πρόγραμμα μπορούν να κάνουν χρήση των διευκολύνσεων που παρέχει ο υπό σύσταση Φορέας Απόκτησης και

Επαναμίσθωσης και να πετύχουν τη διατήρηση της πρώτης κατοικίας τους για 12 έτη μέσω σύμβασης μακροχρόνιας μίσθωσης, αλλά και την επαναγορά του ακινήτου, εφόσον το επιθυμούν. Οι ευάλωτοι οφειλέτες δεν είναι υποχρεωμένοι να καταβάλουν μισθώματα 12 ετών σε περίπτωση που μπορούν να ασκήσουν νωρίτερα το δικαίωμα επαναγοράς της κατοικίας. Επιπρόσθετα, επωφελούνται χαμηλότερης τιμής αγοράς που προκύπτει από την έκπτωση 30% που λαμβάνει ο φορέας κατά την αγορά ακινήτων. Παράλληλα, δικαιούνται στεγαστικό επίδομα 70 έως 210 ευρώ.

6. Πάγιες ρυθμίσεις 24 δόσεων

Ειδικά για τις τακτικές οφειλές σε Εφορία και ασφαλιστικά ταμεία (όπως, για παράδειγμα, ΦΠΑ, φόρο εισοδήματος, ΕΝΦΙΑ, ασφαλιστικές εισφορές), οι οφειλέτες έχουν τη δυνατότητα να επιλέξουν την πάγια ρύθμιση και να τις εξοφλήσουν σε έως 24 δόσεις. Η ελάχιστη δόση έχει οριστεί σε 30 ευρώ για οφειλές προς την ΑΑΔΕ και 50 ευρώ για οφειλές προς τον ΕΦΚΑ.

Η ρύθμιση παύει να ισχύει εφόσον δεν καταβληθούν δύο συνεχόμενες δόσεις. Επιτρέπεται η καθυστέρηση πληρωμής μίας δόσης ανά δωδεκάμηνο και η καταβολή της γίνεται υποχρεωτικά μέχρι την ημερομηνία καταβολής της επόμενης δόσης με προσαύξηση εκπρόθεσμης καταβολής κατά 15%.

7. Κώδικας δεοντολογίας τραπεζών

Οι δανειολήπτες μπορούν να ρυθμίσουν τις οφειλές τους προς τις τράπεζες και τους servicers, υποβάλλοντας δήλωση στην ειδική ψηφιακή πλατφόρμα, που έθεσε σε λειτουργία η Γενική Γραμματεία Χρηματοπιστωτικού Τομέα και Διαχείρισης Ιδιωτικού Χρέους.

Το μέτρο αφορά όλους τους δανειολήπτες εκτός των μεσαίων και μεγάλων επιχειρήσεων.

Οι λύσεις που παρέχει ο κώδικας δεοντολογίας μπορεί να είναι η προσωρινή ή η οριστική διευθέτηση των δανείων που δύναται να περιλαμβάνει, για παράδειγμα, την επιμήκυνση της διάρκειας αποπληρωμής του δανείου, τη μειωμένη δόση πληρωμής, την προσωρινή καταβολή μόνο τόκων, τον διαχωρισμό της οφειλής, τη διαγραφή μέρους της συνολικής απαίτησης.

Ρυθμίζονται οφειλές εκτός εκείνων που έχουν ήδη καταγγελθεί πριν από την 1.1.2015 και υπερβαίνουν:

- Τα 1.000 ευρώ στην περίπτωση απαιτήσεων έναντι δανειοληπτών φυσικών προσώπων.

- Τα 5.000 ευρώ σε περιπτώσεις δανειοληπτών νομικών προσώπων – πολύ μικρών επιχειρήσεων

Δεν υπάρχουν σχόλια:

Δημοσίευση σχολίου